ФНС назвала наиболее распространенные схемы уклонения от уплаты налогов

Налоговый орган, при обращении в суд для взыскания недоплаченного налога на прибыль и доказывания умышленных действий налогоплательщика, направленных на сознательное искажение сведений о фактах хозяйственной жизни или об объектах налогообложения, или злонамеренном искажении налоговой отчётности требует установить запрет на уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налог.

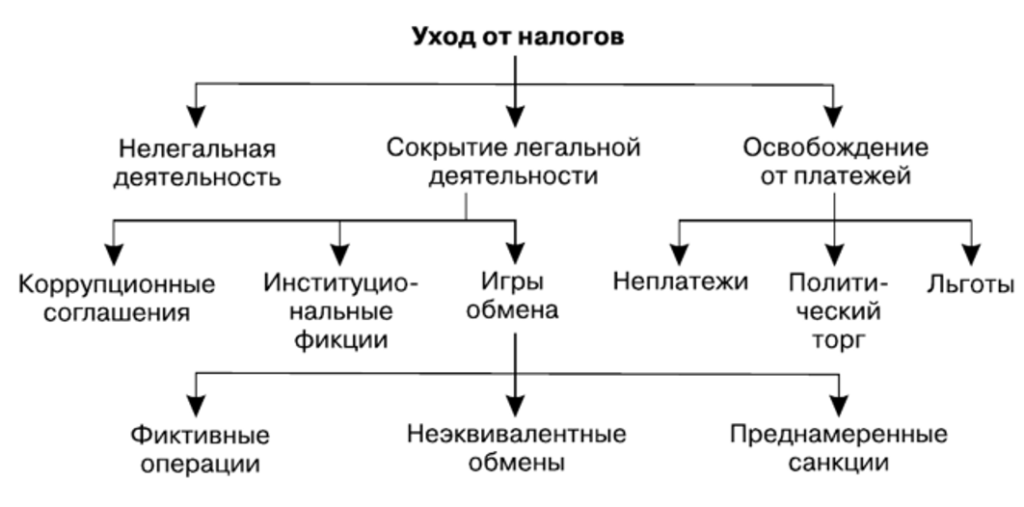

Основные признаки по выявлению схем уклонения от уплаты налогов:

создание схемы «дробления бизнеса», направленной на неправомерное применение специальных режимов налогообложения;

совершение действий, направленных на искусственное создание условий по использованию пониженных налоговых ставок, налоговых льгот, освобождения от налогообложения;

создание схемы, направленной на неправомерное применение норм международных соглашений об избежании двойного налогообложения;

нереальность исполнения сделки (операции) сторонами (отсутствие факта её совершения).

Данные признаки налогового схематоза по уменьшению налоговой прибыли налоговая выводит в связи с формированием судебной практики по пределам применения норм статьи 54.1 НК РФНК РФ — общепринятое сокращение от Налогового кодекса Российской Федерации — является основным и системообразующим нормативным право More и Постановления Пленума ВАС РФ № 53 от 12.10.2006.

С одной стороны, налоговая в буквальном смысле слова требует, что бы во всех сделках, совершаемым обществом присутствовала экономическая целесообразность. С другой стороны, ИФНС, не вправе навязывать налогоплательщику тот или иной вариант ведения хозяйственных операций.

Конституционный СудКонституционный Суд — это судебный орган конституционного контроля, самостоятельно и независимо осуществляющий судебную власть посре More признал законным повышение госпошлин